这段经历比较特殊,想了想还是决定记录下来,并实时更新这篇日记。

三年前,把房子抵押给银行,如今三年期至,本金还不上。虽然银行提供了“无还本续贷”的服务,但是因为房子价值已经远不及三年前,客户经理帮我粗略估算了下,要我补 44 万才能续贷。过了几天正式估算,至少要补 35 万。

真的是愁。

五年创业,入不敷出,去年重新出来上班,再加上创业项目的收入,月供是没问题了,但是要一下子还本金,是真的无能为力,只能慢慢还。

问了别的几家银行,全都被拒,因为房子已经抵押,又另外有几笔信用贷,银行认为我的状况已经是资不抵债。今天最有希望的一家银行给了回复:

我们给的审查意见是目前你的融资机构数超了 共五家 属于我们银行禁止类 然后你的收入其实大部分都是用于归还贷款的 处于一个资不抵债的情况 加上你这边担保人找不到 没有增信方式 从银行风险控制层面不建议准入 所以只能考虑日后情况变好找我走线上线下都可以尝试

客户经理这段话虽然没有标点,但是我的心已经被扎满了标点。之前有建议我去找担保人,我不想去找,也找不到,前年就因为向一位好朋友借了一笔周转资金,虽然一周后就归还,但是后来彼此再也没有联系过,好像友谊一旦和钱沾上边,就变了味。

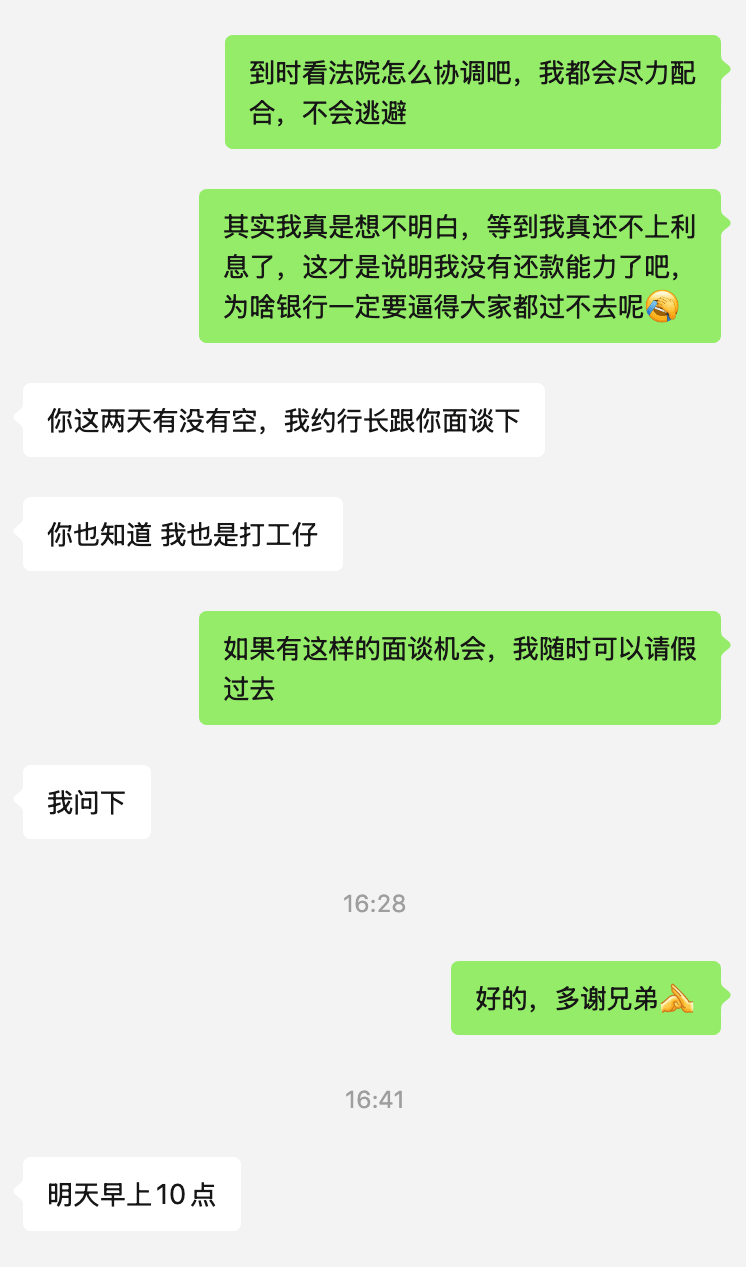

这样一来,从别的银行贷款的这条路已经彻底走不通,我也做好了贷款逾期被银行起诉,房子被拍卖的心理准备,然后就有了下面的对话:

明天,不知道会是什么结果。有机会面谈就很不错了,比那个支 X 宝好太多。

对了,上上周末带娃去看了场电影,叫《新·驯龙高手》,还挺适合父子看的,而且很神奇,看完电影后,整个人都轻松了不少,也增加了面对现实的勇气。

——————–

2025-6-26 更新:

跟支行行长聊了半个多小时,给出四个方案:

- 银行重新找评估机构,尽量拉高房子估值,这样我可以少补一些本金;

- 申请展期,但需要总行委员会评审通过;

- 法院起诉,拍卖房子;

- 我自己卖房,卖房所得还给银行,不足的后续分期还。

第二个方案我之前没听说过,就是重新制定还款计划,但是要本息一起分期还,就不是先息后本了。

我也提了我的方案:

- 能不能 35 万延期到 10 月再还?那时我公积金连续交满 12 个月,然后有一笔小额贷也可以结清,这样征信会好一点,那时再去别的银行问问看。

- 能不能这 35 万以信用贷的方式贷给我?现在行情不好,国家也鼓励银行这么处理。

但是两个方案都行不通。前一个方案是总行不会批,总行是按规章制度办事;后一个方案,因为我在这家银行已经有另一笔 20 万的信用贷,所以也行不通。

双方都挺为难,走一步看一步。

我现在有一个体会,人之所以痛苦,很大的原因是还有选择的余地,尤其当这些选项都不是什么好选项的时候,这种痛苦会加倍。

可能,当只有一个选择的时候(那就不叫选择了),反而会轻松一些,哪怕是最坏的结果。

前几天联系过小区物业,要到了小区中介的电话,以及几个在出租房子的业主电话。今天下午联系了中介和房东,了解一下目前的二手房行情,以及租房行情。我们小区房价相比前几年房价高的时候,已经跌到腰部以下,相当于打四折。房租倒也不贵,可以接受。这么了解过后,我居然有点期待未来的新生活了。也可能,是过腻了现在的生活。

如果银行能再人性化一点,大家都可以相安无事,我还月供,银行收利息,本金慢慢还。否则真的是两败俱伤,法拍房的话,银行大概率只能收回一半本金,也可能一半都不到;我则除了搬家超级麻烦之外,还会多出一项房租开支,近期可能银行月供都会成问题,更别提还本金,但这些都不是最苦恼的,怎么安抚老婆孩子才是无比苦恼。

——————–

2025-6-27 更新:

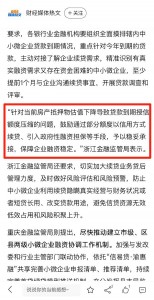

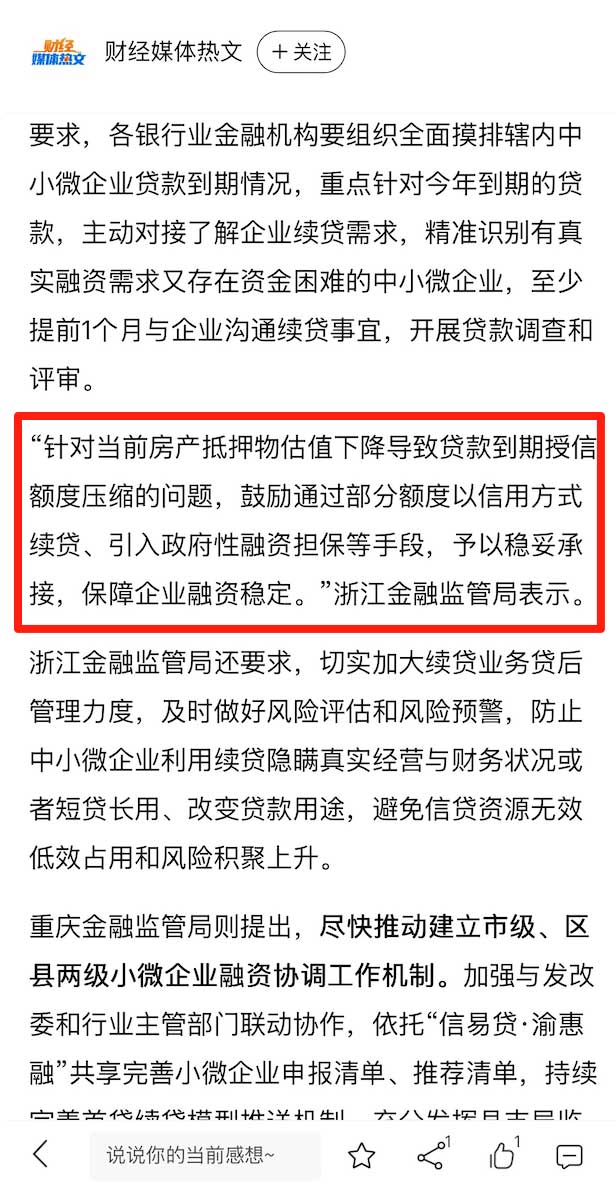

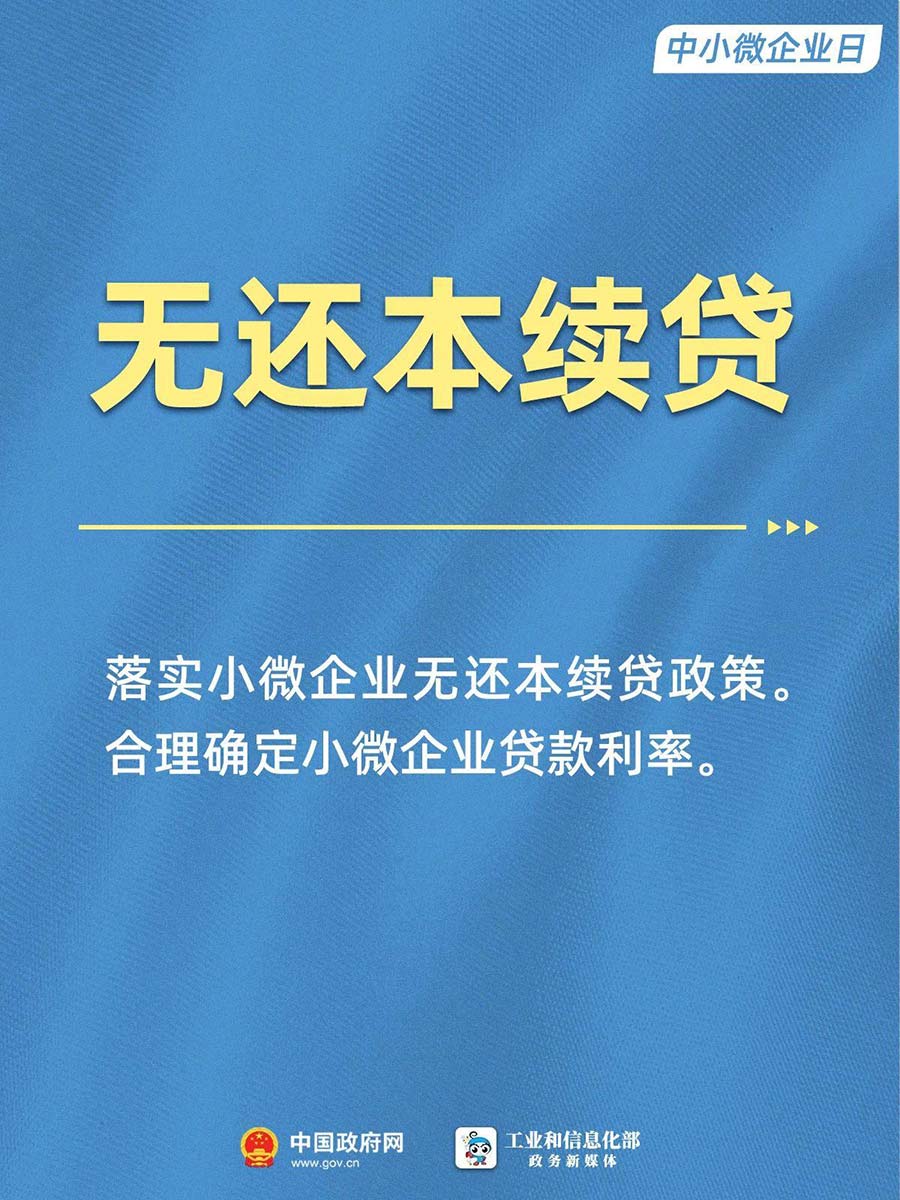

今天看新闻才知道还有这么个节日,叫“中小微企业日”。看到国家新出台一些政策《这些政策给中小微企业真金白银的支持!》,其中有一个就是关于“无还本续贷”。

真的能落实到地方吗?

然后我把新闻发给客户经理,问了下情况。客户经理说,今天他们沈行长和大(音)行长碰了个头,说了下我这个事,不用一次性还 35 万了,但是要还 10 到 15 万,毕竟房价跌成这样了,后面三年再慢慢把这 35 万补齐。

到底还是有一点转机。唉。

——————–

2025-7-2 更新:

这几天继续跟银行协商。我又问了别的几家银行,网贷也试了,但是就连网贷都只有几千的额度,征信已经无药可救。这样看,剩下唯一可试的方案是我前面提的第二个方案,差额以信用贷的方式来补,目前政策也鼓励这么操作。

银行同意了。今天上午信用贷的款项到账,下午要去银行签抵押贷的续贷合同,但是因为房抵贷要夫妻双方去签,而老婆不想去。一提到贷款,老婆就来火,怪我当年不卖股票。

谁能想到,这一个月付出的巨大努力,会在最后关头来这么一出,完全在我意料之外,没有任何准备。

这一刻,我算是深深体会到,一个男人是如何一步步把自己逼到崩溃的边缘。

可是换位想,如果这五年创业的是老婆不是我,贷款的是老婆不是我,前几年手里股票值钱时不舍得卖的是老婆不是我,我现在可能会比她更恼火。

这么想之后,我也就忍住了,没有跟老婆吵。既然她在气头上,也不能继续聊,就打算中午再聊聊看,希望过会能消消气。

客户经理听说我老婆不想签字,看上去比我还要慌。要知道,整整一个月,这一路走来,他一直在尽力帮我争取,估计他的考核也有受影响,现在好不容易走到最后一步,说变卦就变卦,换谁谁懵。

离贷款到期也就几天时间了,我急,客户经理也急。

过了一会,客户经理说我老婆可以不用去银行,到时我把合同拿回去,她签字的时候拍个视频。

紧接着又说,可以把利息从现在的年化 3.6 降到 3.1。

我也赶紧把这两个好消息转发给老婆,并且趁热打铁地说:

这下好了,多亏你这么闹一下,人也不用去银行了,利息也降了。

大概,这就是所谓的彩虹屁吧。不管怎么说,起效了。

当老婆在手机上提交了授权,我只觉眼里噙满了热乎乎的泪。

我所经历的,也许就是当前大环境下无数家庭的写照,只是每个家庭在处理方式上可能有所不同,有的可能吵翻了,有的可能躺平了,而我们,万幸躲过一劫。想想很后怕,如果没克制住自己,那将是另一种结果。

经此大难,现在特别珍惜和家人在一起的时光,心里忽然能包容家人的一切。比起我犯下的过错,那些芝麻蒜皮的日常都不值一提。

就像有句话说的,犯下一个错,用一生去弥补。

感谢夫人的宽容,感谢凌经理一路的帮助,感谢沈行长的理解,感谢 Neo 在财务知识上的支援。

——————–

2025-7-3 更新:

以为这篇日记就这样结束了,没想到今天还有后续。

下午客户经理突然说,我的续贷申请在最后一步被总行的大数据给拒了。

那一刻我的感受是,昨天好不容易签好合同,原来只是昙花一现的事。

不过还好有惊无险,在客户经理的指引下,走了线上渠道的“无还本续贷”。这个渠道的申请流程非常简单,我也不知道为什么前面要走那么复杂的线下渠道续贷,也不想去揣测了,能续贷成功就是皆大欢喜。

发表评论